# GMX

## Wstęp

GMX to zdecentralizowana giełda spot i kontraktów bezterminowych. Celem giełdy ma być, zapewnienie klientom zmniejszonej szansy na likwidacje pozycji, niskie opłaty transakcyjne oraz prosty i czytelny interfejs. Twórcy pozostają anonimowi, jednak projekt ma swoje korzenie jeszcze w październiku 2020 kiedy to stworzono LATTE Finance na blockchainie ethereum. Nazwa została szybko zmieniona na XVIX. Był to token zbudowany w oparciu o zmienność na rynku. Kolejnym projektem bezpośrednio powiązanym z XVIX był X2 - projekt PVP zbudowany na ETH w którym byki i niedźwiedzie zakładały się o kierunek przyszłego ruchu. Stworzono również X3 Gambit, którego produktem był gUSD - zdecentralizowany stablecoin, którego mintowano pod zastaw. Cały ekosystem wzajemnie się uzupełniał. Projekty oparte były na ciekawych pomysłach i interesującej tokenomii. Komunikacja z inwestorami była przejrzysta, a dokumentacja obszernie wyjaśniała sposób w jaki wszystko działało. Finalnie tokeny XVIX zostały zmigrowane i przerodziły się w znany nam GMX. Część z pomysłów wykorzystywanych wcześniej znalazła swoje zastosowanie właśnie na GMX.

## Staking

GMX aktualnie działa na sieciach Arbitrum oraz Avalanche. Stakowanie GMX daje trzy korzyści:

1\. ETH/AVAX

2\. tokeny esGMX

3\. punkty mnożące APR (dalej nazywane Multiplayer Points, w skrócie MP)

1\. W zależności od sieci na której stakujemy GMX otrzymamy inne nagrody - w przypadku Arbitrum będzie to ETH, dla Avalanche bedzie to AVAX. 30% generowanych opłat z handlu na giełdzie jest konwertowane na ETH/AVAX i dystrubowane do stackerów GMX.

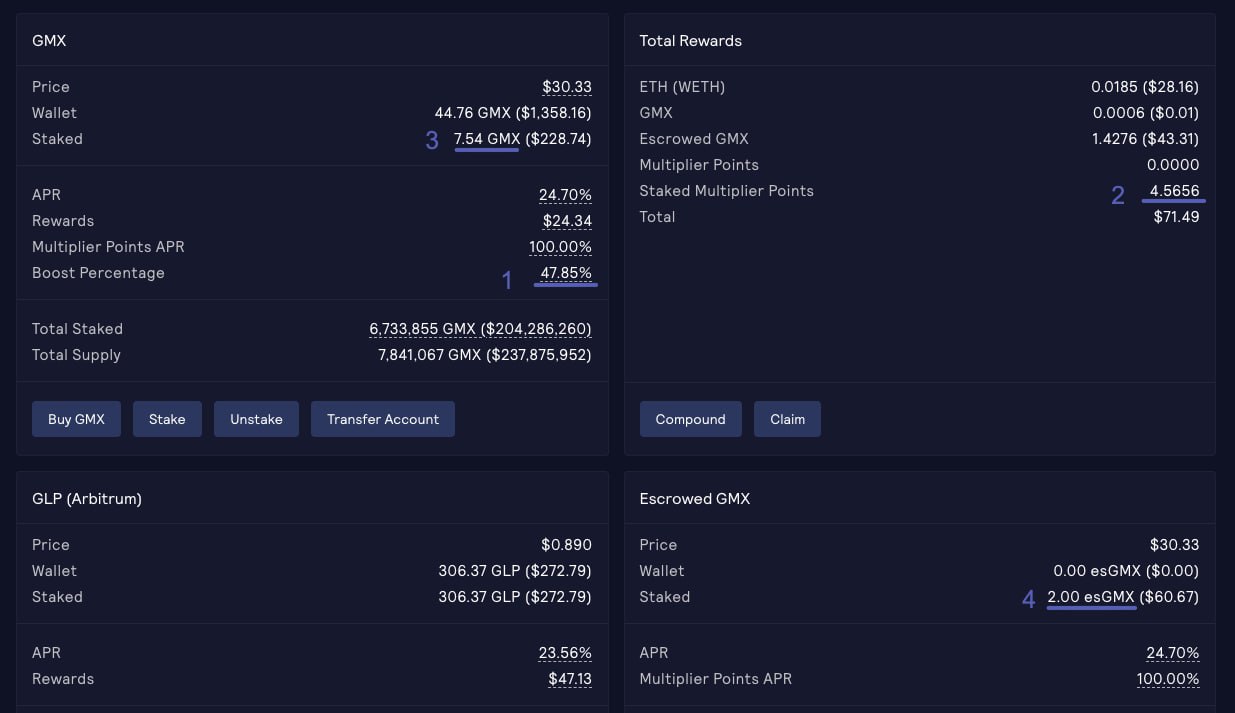

2 Tokeny esGMX otrzymywane w trakcie stakingu GMX możemy albo zastackować (przynoszą one taki sam zysk jak GMX) lub vestować je przez rok, w celu odebrania w zamian GMX. Vesting odbywa się liniowo, co sekundę. Aby go dokonać musimy zablokować swoje tokeny GMX, choć nadal będą one generować yield. (w odróznieniu od vestowanego esGMX)

3\. Multiplayer Points podobnie jak tokeny esGMX pozyskiwane są jako nagrody za stakingu GMX. Dla przykładu jeśli APR dla ETH wynosi 10% a my mamy tokeny GMX oraz esGMX warte 10 tyś dolarów, otrzymamy 1000 dolarów nagrody w ETH. Jeśli natomiast posiadamy MP stanowiące 20% naszych zestakowanych assetów (1 GMX = 1 MP), otrzymamy dodatkowe 200$ nagrody.

Zwiększają one APR pozyskiwany z ETH/AVAX według następującego wzoru:

Wzrost procentowy zysków = 100 \* (Staked MP) / (Staked GMX + Staked esGMX)

Przykład z docsów GMX: 100 \* (4.5656) / (7.54 + 2.00) = 47.85%

## Token GLP

Token GLP jest zarezerwowany dla dostarczycieli płynności na platformie. GLP może zostać wyminotwany za dowolne aktywno, które znajduje się w GLP Index (). Analogicznie GLP można wymienić na dowlony token. 70% opłat transakcyjnych trafia właśnie do dostarczycieli płynności (czyli posiadaczy GLP). Pool ma swoje targety co widoczne jest na stronie. Fee płacone za deponowanie oraz wypłacanie środków zależne są właśnie od nich. Jeśli jakiegoś assetu jest za dużo - jego wpłata jest droższa, niż gdyby było go za mało, analogicznie działa to dla assetów, których jest za mało względem targetu. Targety wyliczane są na podstawie pozycji otwartych przez użytkowników platformy - jeśli dużo osób gra długie pozycje na ETH jego waga zwiększy się, jeśłi natomiast większość traderów jest w pozycja krótkich - wtedy zwiększy się waga stablecoin'ów.

W założeniu jeśli ceny tokenów rosną, cena GLP również powinna rosnąć nawet jeśli duża ilość traderów ma długie pozycje na platformie. Część zarezerwowana dla długich pozycji może być traktowana jako stablina wartość w kontekscie jej odniesienia do dolara, ponieważ jeśli ceny rosną, zyski z tego wzrostu posłuża do zapłacenia traderom, natomiast jeśli cena spadnie, straty traderów spowodują, że wartość rezerwy w dolarach pozostanie taka sama.

Jeśli duża ilość traderów jest w pozycjach krótkich (a wtedy target stablecoinów się zwiększa) posiadacze GLP mają ekospozycje na syntetyczne tokeny, które są shortowane. Dla przykładu - jeśli ETH jest shortowane a jego cena spadnie, cena GLP również zmaleje, natomiast jeśli cena ETH wzrośnie, cena GLP wzrośnie z powodu strat traderów z krótkimi pozycjami.

Podsumowanie:

GMX: zarabiasz ETH/AVAX, esGMX i MP kiedy stackujesz

esGMX: zarabiasz ETH/AVAX, esGMX i MP kiedy stackujesz

MP: zwiększają ilość otrzymywanego ETH/AVAX kiedy stackujesz

GLP: zarabiasz ETH/AVAX, esGMX, automatycznie stackują się gdy są mintowane

Token GMX posiada floor price fund który finansowany jest z dwóch źródeł:

\- Płynność na parze GMX/ETH należy do protokołu i opłaty ze swapów na tej parze będą zamienione na token GLP i zdeponowane do floor price fund’u.

\- 50% funduszy uzyskanych z Olympus bonds jest deponowana do fund’u, a drugie 50% idzie na marketing.

Jednak jest on mało istotny ponieważ cena tokena GMX jest wielokrotnie od niego wyższa.

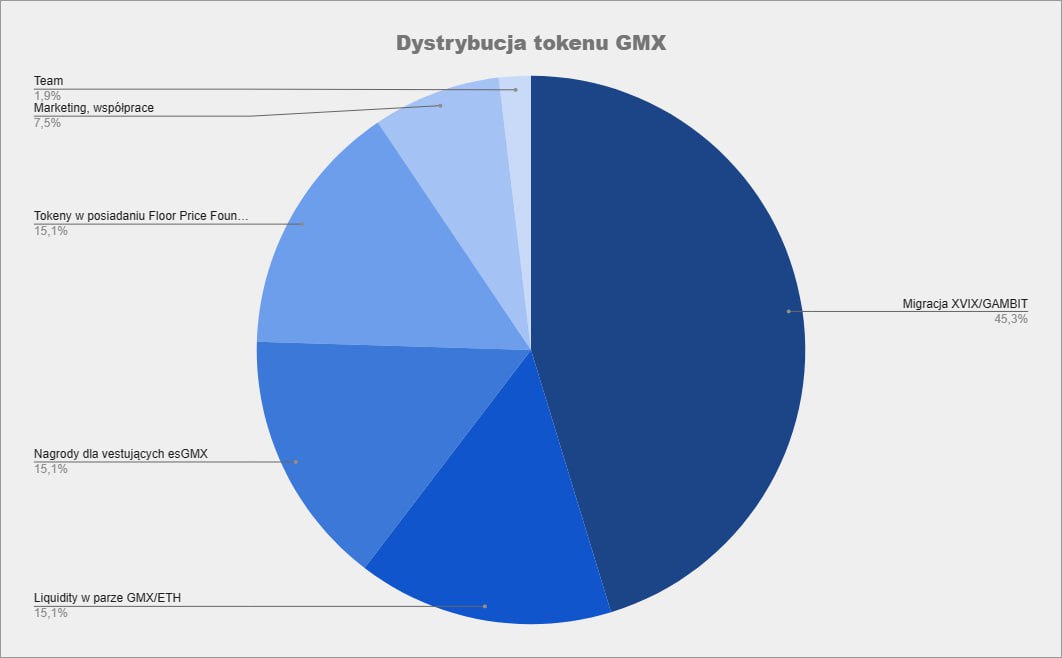

## Dystrybucja tokenu GMX

6 mln GMX z migracji XVIX i Gambit

2 mln GMX w parze do ETH jako liquidity na Uniswapie

2 mln GMX zarezerwowane jako nagrody z vestingu esGMX

2 mln GMX przeznaczone do zarządzania przez floor price fund

1 mln GMX przeznaczone na marketing, współprace itp.

250 tyś GMX przeznaczone dla współtwórców, dystrybuowane liniowo przez 2 lata

Warto zauważyć, że jedynie 9.4% tokenów to podaż, którą twórcy mogą zrzucić na rynek. Zastanawiające pozostaje 2 mln dla floor price fundu, twórcy w dokumentacji nie rozwineli w jaki sposób środki są zarzadzane oraz jaki jest ich cel.

## Podsumowanie

Cały rozwiązanie jawi się jako bardzo optymistycznie i pozbawione wad. Posiadanie tokenu GLP można przyrównać do posiadania akcji kasyna - strata klientów to nasz zysk i analogicznie. Największym zagrożeniem i problemem mechanizmu GLP jest brak realizacji targetów. Wystarczy spojrzeć i łatwo zauważyć, że realny stan pool'a często różni się od targetów, a to sprawia, że mechanizm jest mniej skuteczny i w konsekwencji cena nie tylko rośnie, ale również spada.

Posiadanie GMX można za to przyrównać do posiadania akcji giełdy. Jednym z problemów w długim terminie może okazać się niewystarczająca ilość tokenów GMX na wypłacanie ich osobom które zdecydowały się na roczny vesting esGMX. Pytanie czy projekt zdecyduje się na dodruk tokenów czy może zdecyduje się zmienić ten mechanizm.

Jeśli chodzi o cenę tokenu trzyma się on zaskakująco dobrze i od ATH do teraz spadł o 20%.

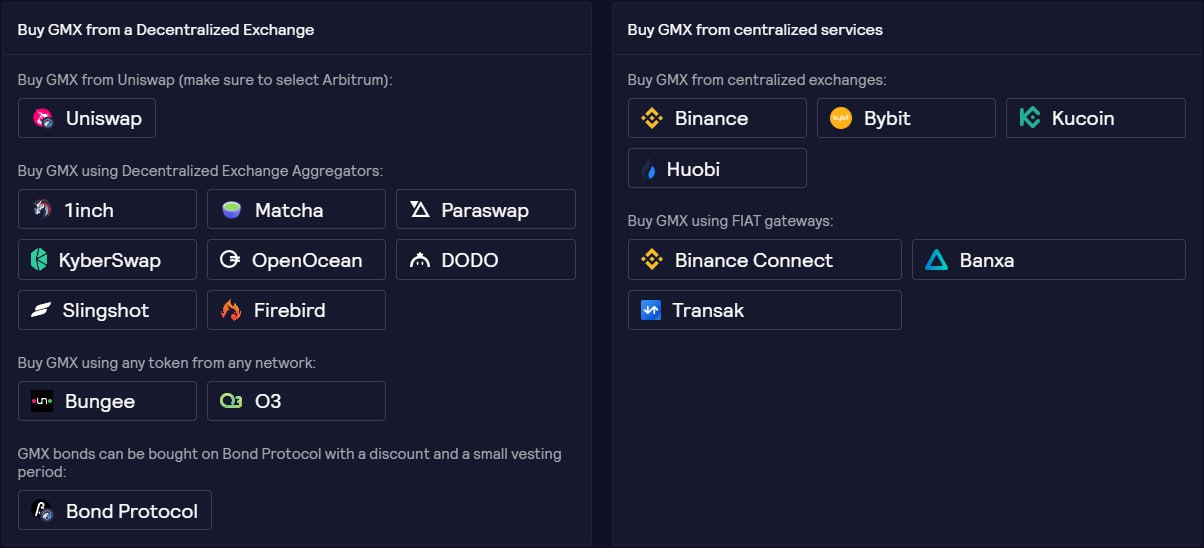

## Giełdy, na których możesz kupić GMX

## Ryzyko

\- Błędy w smart contractach ()

\- Bycie kontrahentem traderów (jeśli traderzy zarabiają to kosztem wartości pool'u GLP)

-Ryzyka wynikające z bridge'owania tokenów - tokeny są tak bezpieczne jak ich bridge, stablecoiny mają ryzyko zdepeggowania

Ostatni audyt GMX odbył się jeszcze, gdy projekt nazywał się GAMBIT, został wykonany we wrześniu 2021 i nie wykazał żadnych poważnych błędów w kodzie. () Został wykonany przez firmę ABDK Consulting.

## Podstawowe informacje

● Kapitalizacja rynkowa - 414 237 460 USD

● Maksimum historyczne - 62,10 USD

● Minimum historyczne - 11,53 USD

● Rok powstania – 2020/2021

● Blockchain – AVAX/ETH

● White Paper (docs) -

● Road Map -

● Program Bug Bounty -

● Większość walletów wspiera przechowywanie GMX w tym m.in. Metamask, XDEFI, Trust Wallet

## Ważne linki

Strona głowna -

Twitter -

Telegram -

Discord -

Medium -

GitHub -

Governance -

Voting -

Najważniejsze statystyki -

## Ekosystem

Natywny token - GMX

Stablecoiny - USDC. Tether, DAI, Frax

Bridge: Arbitrum - AVAX -